今年养老金继续涨!还有一大利好,收益可达存款百倍!

2005年以来

我国退休人员

基本养老金已“十三连涨”

今年还涨么?

涨!

《政府工作报告》明确提出

继续提高退休人员基本养老金

还要求提高城乡居民基础养老金

两项养老金标准的提高

将惠及2亿多人

十三届全国人大一次会议5日在人民大会堂开幕,《政府工作报告》发布。报告指出,“继续提高退休人员基本养老金和城乡居民基础养老金”。

受国务院委托,财政部3月5日提请十三届全国人大一次会议审查《关于2017年中央和地方预算执行情况与2018年中央和地方预算草案的报告》,其中规定,从2018年1月1日起,提高企业和机关事业单位退休人员基本养老金及城乡居民基础养老金水平。

预计将有8900多万企业退休人员、1700多万机关事业单位退休人员因此受益。

截至2017年,人力资源和社会保障部最新发布的相关数据表明,我国企业退休人员基本养老金水平自2005年以来已连续上调13年,实现“十三连涨”,企业和机关事业单位退休人员基本养老金同步调整,1亿多退休人员受益。

涨养老金

固然开心

养老金够花么?

相信不少人的答案是“不”

目前

养老金替代率只有45%

也就是

仅能达到退休前工资收入

一半不到的水平

那怎么办?

近日证监会出台了一个新政

将来公众可以通过投资养老目标基金

达到长期的养老储蓄的目标

收益怎么样?

一位业内人士表示

以40年投资期限为例

如果运作得当

其收益有望超过银行存款的100倍

看到了吧

这么丰厚的收益

来自于长期的投资

年轻人是不是更应关注

随着我国老龄人口的增加,养老基金的规模有望在2025年达到45万亿元。如此大体量的资金,必须要经过严格完善的管理,才能长期取得稳健的收益。

3月3日,证监会正式发布《养老目标证券投资基金指引(试行)》(以下简称《指引》),自发布之日起施行。

这对于公募基金行业服务个人投资者养老投资有重大意义。

这与养老金是什么关系?

分属养老保险制度两大支柱

养老目标基金与养老金究竟是什么关系呢?

我们国家养老保险制度是一个“三支柱”体系,第一个是基本养老保险,第二个是企业年金和职业年金,第三个是个人储蓄型养老保险和商业养老保险。养老目标证券投资基金属于“第三支柱”的范畴。

由谁来投资?

公募基金是养老金投资的主力军

从境外经验来看,在美国,公募基金服务了整个养老的体系——个人养老金制度建立30年来,与公募资金的联系非常紧密。

▲图片来源:摄图网(图文无关)

在我国,截至2017年底,公募基金管理公司受托管理各类养老金超过1.47万亿元。据有关部门披露,社保基金自2001年以来的年平均收益率达到8.37%,企业年金自2007年以来的年平均收益率达到7.57%。公募基金作为社保基金、企业年金和基本养老金的主要管理者,为养老金的保值增值做出了重要贡献。

显然,公募基金在养老金的管理上扮演了非常重要的角色,也必将成为养老金投资的主力军。

收益怎么样?

或超银行存款百倍

《指引》中指出,养老目标基金应当采用定期开放的运作方式或设置投资人最短持有期限,与基金的投资策略相匹配。养老目标基金定期开放的封闭运作期或投资人最短持有期限,应当不短于1年。

可以看出,养老目标基金为满足养老资金理财需求,是以追求养老资产的长期稳健增值为目的,鼓励投资人长期持有。

▲图片来源:摄图网(图文无关)

从历史数据来看,其实长期持有比起短期投机收益回报更高。数据显示,自首只开放式基金成立到2017年底,偏股型基金的年化收益率平均达到16.5%,超过同期上证综指平均涨幅10.5个百分点;债券型基金的年化收益率平均达到7.2%,超过现行3年定期存款基准利率约4.4个百分点。

某业内人士对此表示,

“但是老百姓,目前来看,好像并未享受到这么好的收益。因为销售渠道鼓励投资者买新基金,投资者也拿不住长线。

这也是为什么我们要倡导税收递延,倡导基金公司的定期定投。如果考虑投资期限40年,投资银行存款与投资股票基金相比,到期后收益相差100倍。所以,我们希望强调权益投资在养老金投资中的重要性。”

有养老金为何还要这基金?

养老金替代率仅45%

也许很多人会提出一个问题,我们为什么需要养老目标基金,退休以后有基本养老保险,可以保障我们的生活啊。

但实际上,基本养老保险只能部分解决问题!

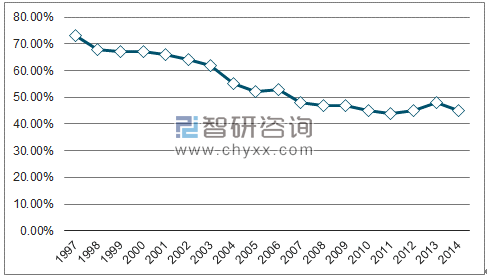

养老金替代率:指劳动者退休时的养老金领取水平与退休前工资收入水平之间的比率。它是衡量劳动者退休前后生活保障水平差异的基本指标之一。

在1997年,制度建立之初,基本养老保险替代率维持在70%左右,但2000年以后,基本养老保险替代率持续下降, 从1997年的70.79%下降到了2014年的45%。即单靠基本养老保险,仅能达到劳动者退休前工资收入水平五成不到的水平,难以保障其退休后的生活水平。

世界银行建议,如果退休后生活水平与退休前相当, 养老金的替代率需要达到 70%以上,而我国现实情况与之有一定差距。

养老金缺口怎么补足?

专家建议三大支柱比例为433或442

回看刚提到的养老保险制度“三大支柱”,需要“补缺”,那无疑就是从第二支柱(企业年金、职业年金)以及第三支柱(个人储蓄型养老保险、养老目标基金等产品)上面着力。

根据人社部今年1月底公布的数据,到2017年底,企业年金、职业年金这方面,全国已经有8万多户企业建立了企业年金,参加职工人数达到了2300多万人,企业年金基金也达到了差不多1.3万亿元。与规模庞大的第一支柱相比,第二支柱规模实在太小;而第三支柱此前一直缺乏明确政策和制度设计,处于空白状态,《指引》的提出则是重大破局!

关于企业年金

可戳以下链接作详细了解

事关你养老!企业年金办法明年2月施行,职工退休可一次性领取

中国养老金融50人论坛秘书长董克用建议,通过税优等方式大力发展第三支柱,使得三大支柱并行发展,能相对平衡地承担养老金替代率水平,“三大支柱的替代率水平介于433或者442的比例较为合理,其中,至少要保证第一支柱在40%-45%的替代率水平,起到基本养老保险的兜底作用,使得收入不高的群体没有后顾之忧。”

也就是说,根据其建议,养老第三支柱部分的替代率要达到20%~30%的水平比较合理。

将来

养老“三大支柱”都壮大完善起来

一个人退休

相当于领“3份”退休金

爽爽爽

突然对退休

充满了期待

综合自每日经济新闻、中国证券报、证券日报、华夏时报、工人日报

大家都在聊

热门评论