仕邦人力

2023/02/13 17:48

近日,国家税务总局发布了最新公告,明确2023年3月1日起正式开启2022年度个人所得税综合所得汇算清缴。

一年一度的汇算清缴即将开始!个人所得税年度汇算关系到每个人的“钱袋子”。哪些人需要办理退(补)税?具体怎么办理?与2021年个税汇算清缴相比有何变化?小邦都给大家整理出来了,下面一起来看看吧~

01汇算主要内容

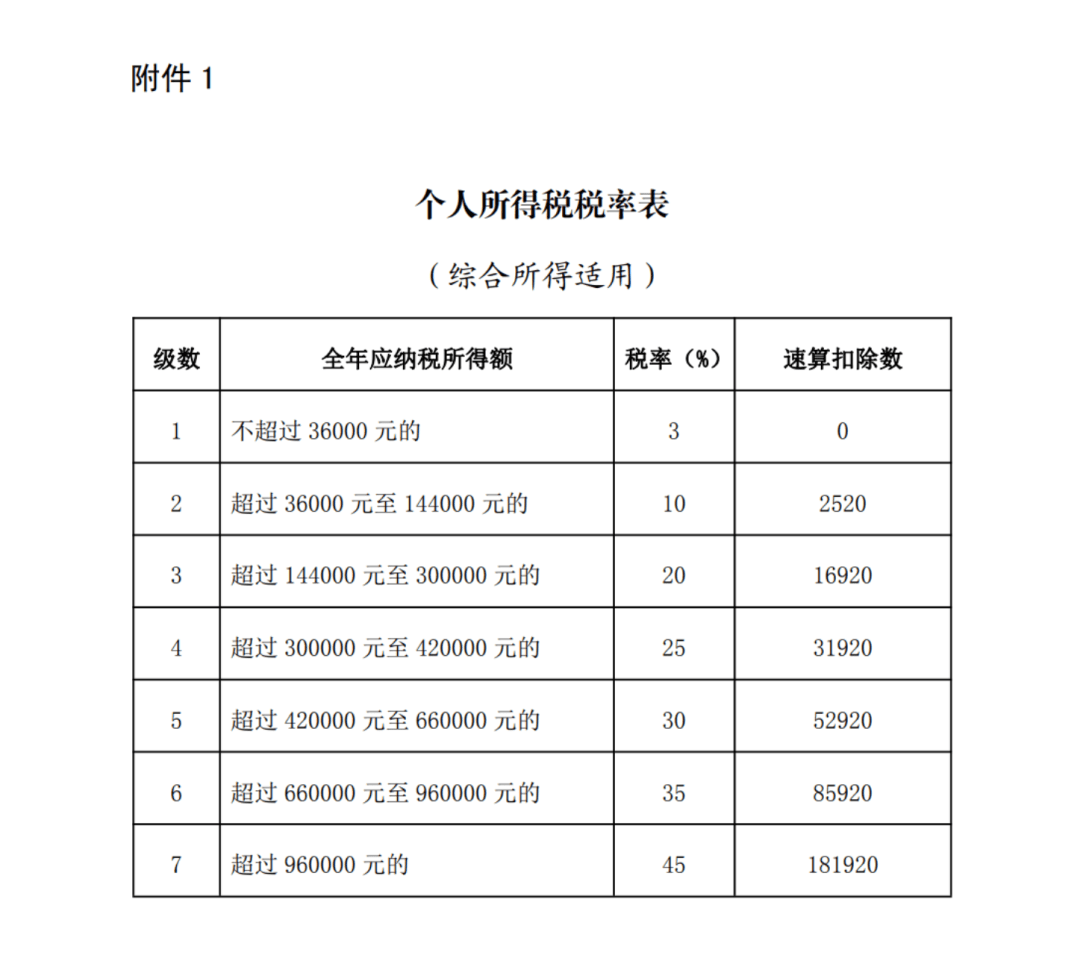

2022年度终了后,居民个人(以下称“纳税人”)需要汇总2022年1月1日至12月31日取得的工资薪金、劳务报酬、稿酬、特许权使用费等四项综合所得的收入额,减除费用6万元以及专项扣除、专项附加扣除、依法确定的其他扣除和符合条件的公益慈善事业捐赠后,适用综合所得个人所得税税率并减去速算扣除数,计算最终应纳税额,再减去2022年已预缴税额,得出应退或应补税额,向税务机关申报并办理退税或补税。

具体计算公式如下:

应退或应补税额=[(综合所得收入额-60000元-“三险一金”等专项扣除-子女教育等专项附加扣除-依法确定的其他扣除-符合条件的公益慈善事业捐赠)×适用税率-速算扣除数]-已预缴税额

汇算不涉及纳税人的财产租赁等分类所得,以及按规定不并入综合所得计算纳税的所得。

02无需办理汇算的情形

纳税人在2022年已依法预缴个人所得税且符合下列情形之一的无需办理汇算。

① 汇算需补税但综合所得收入全年不超过12万元的;

② 汇算需补税金额不超过400元的;

③ 已预缴税额与汇算应纳税额一致的;

④ 符合汇算退税条件但不申请退税的。

03需要办理汇算的情形

符合下列情形之一的纳税人需办理汇算

① 已预缴税额大于年度汇算应纳税额且申请退税的;

② 2022年取得的综合所得收入超过12万元且需要补税金额超过400元的。

因适用所得项目错误或者扣缴义务人未依法履行扣缴义务,造成纳税年度内少申报或者未申报综合所得的,纳税人应当依法据实办理年度汇算。

04可享受的税前扣除

下列在2022年发生的税前扣除,纳税人可在汇算期间填报或补充扣除:

① 纳税人及其配偶、未成年子女符合条件的大病医疗支出;

② 符合条件的3岁以下婴幼儿照护、子女教育、继续教育、住房贷款利息或住房租金、赡养老人等专项附加扣除,以及减除费用、专项扣除、依法确定的其他扣除;

③ 符合条件的公益慈善事业捐赠;

④ 符合条件的个人养老金扣除。

同时取得综合所得和经营所得的纳税人,可在综合所得或经营所得中申报减除费用6万元、专项扣除、专项附加扣除以及依法确定的其他扣除,但不得重复申报减除。

05办理时间

2022年度汇算办理时间为2023年3月1日至6月30日。在中国境内无住所的纳税人在3月1日前离境的,可以在离境前办理。

06如何办理

纳税人可自主选择下列3种办理方式——

① 自行办理

通过手机个人所得税 APP、自然人电子税务局网站等自行办理年度汇算。

② 单位办

通过任职受雇单位(含按累计预扣法预扣预缴其劳务报酬所得个人所得税的单位)代为办理。

纳税人提出代办要求的,单位应当代为办理,或者培训、辅导纳税人完成汇算申报和退(补)税。

由单位代为办理的,纳税人应在2023年4月30日前与单位以书面或者电子等方式进行确认,补充提供2022年在本单位以外取得的综合所得收入、相关扣除、享受税收优惠等信息资料,并对所提交信息的真实性、准确性、完整性负责。纳税人未与单位确认请其代为办理的,单位不得代办。

③ 请人办

委托受托人(含涉税专业服务机构或其他单位及个人)办理,纳税人需与受托人签订授权书。

单位或受托人为纳税人办理汇算后,应当及时将办理情况告知纳税人。纳税人发现汇算申报信息存在错误的,可以要求单位或受托人更正申报,也可自行更正申报。

07与2021年个税汇算清缴相比有何变化

① 在第四条“可享受的税前扣除”部分,根据《国务院关于设立3岁以下婴幼儿照护个人所得税专项附加扣除的通知》(国发〔2022〕8号)、《财政部 税务总局关于个人养老金有关个人所得税政策的公告》(2022年第34号)规定,增加了3岁以下婴幼儿照护专项附加扣除、个人养老金等可以在汇算中予以扣除的规定。

② 在第十一条“汇算服务”部分,进一步完善了预约办税制度,在维持预约办税起始时间(2月16日)基础上,将预约结束时间延长至3月20日,为纳税人提供更优的办理体验。

③ 在第十一条“汇算服务”部分,新增了对生活负担较重的纳税人优先退税的规定。

大家都在聊

相关推荐

热门视频

热点搜索

热门评论