财豹大叔

2021/03/28 22:27

江苏银行1月19日发布的业绩快报,主要存在着两个疑点:1.为什么四季度营业收入快速增长,是否可持续? 2.相对于其它银行,四季度江苏行营收增长靠前,利润增速反而靠后,是否不良出现了问题?

翻看了多份券商分析报告,也没见抓到重点。这几天,随着多个大中型银行年报的陆续公布(平安银行,招商银行,建设银行,交通银行,工商银行,光大银行),仔细研读后基本能找到合理的解释。

A . 关于营业收入

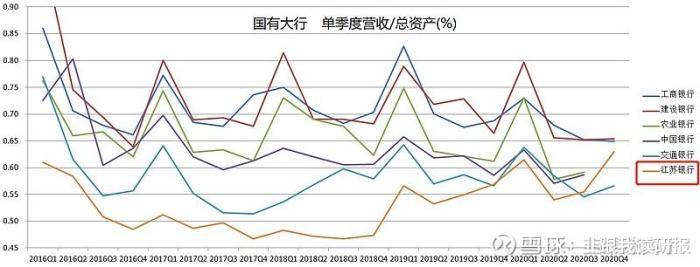

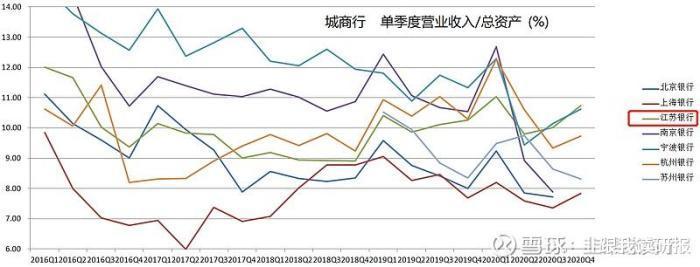

各银行单个季度的营业收入的评价,可采用营业收入/总资产的标准化指标,几张图便能清晰直观地看出变化情况。

可以看出,江苏行四季度营收成绩相当抢眼。

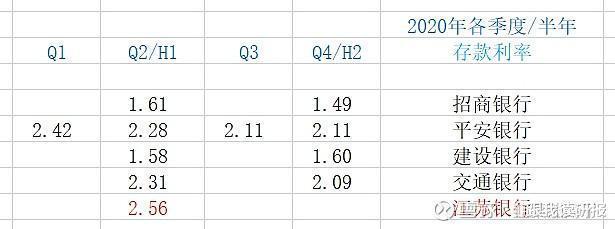

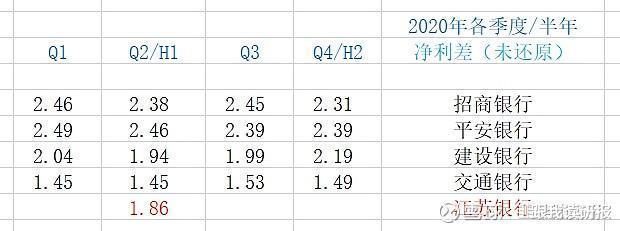

江苏行四季度营收的优异表现,从已公布年报银行数据中可以看出端倪:大多数银行存款利率在下半年出现了明显的下降,成本原先越高的下降越快,从而带动了净利差的回升。

江苏银行近几年最大软肋就是存款利率高(在所有银行中基本垫底),但是随着保本理财到期以及结构性存款压缩等措施生效,估计从四季度开始,负债端成本有明显降低(从江苏行的存款规模下半年小幅度下降也可得到佐证),且目前此状态具有可持续性。

考虑到去年一季度债券市场火爆带来的投资收益因素,预计2021年一季度江苏银行的营业收入同比增长在20%左右。

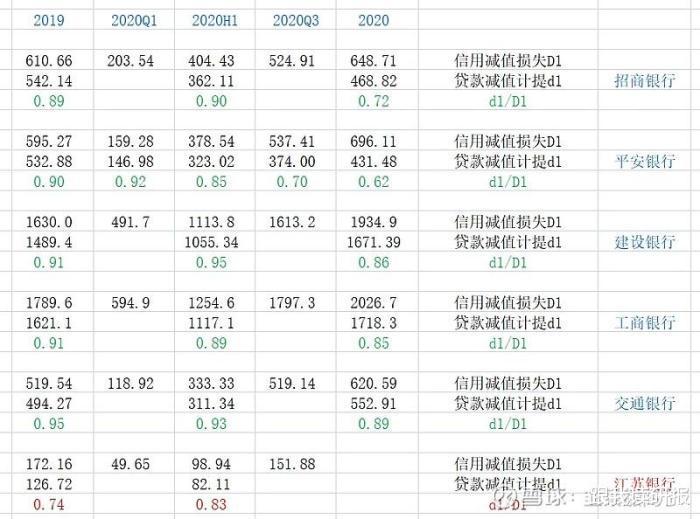

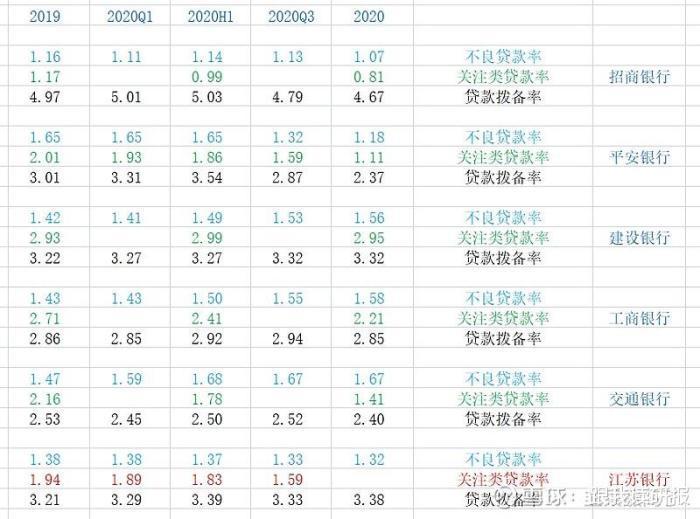

B . 关于不良情况

已公布年报银行,基本都反映出2020年下半年处理不良的2个明显特征:(1)贷款减值计提占信用减值损失的比重下降;(2)关注类贷款率下降

1.贷款减值计提占比

各银行半年报时基本与前几年保持一致,而年报则下降明显,这是由于受资管新规约束,大量的计提用于不良理财资产的回表,这在平安、招行尤为明显。

江苏银行早在2019年四季度,就已计提了大量投资类损失,所以当年比值只有0.74。考虑到江苏理财规模在城商行中居首,不排除2020年四季度继续大幅度计提。

2. 关注类贷款率

2020年宏观经济层面下半年明显好于上半年,银行加大的计提多数都用于关注类贷款的改善,这从关注类贷款率和逾期占不良比都可体现。

江苏银行在三季度关注类贷款率就出现了大幅度下降,估计四季度的大量计提也用于继续大幅降低关注类贷款率。

难能可贵的时,江苏行在贷款大幅增长且改善不良的同时,贷款拨备率也稳步上升。

C . 利润增长

鉴于一贯保守稳重的特性,预计江苏银行在2021年营收大幅增长的基础上会维持原有净资产收益率(去年配股将稀释),考虑规模增长因素,估算2021年一季度利润增长在20%以上,且不良继续大幅改善,拨备上升。

D . 股价

知行合一,我在快报出来后,就已大幅加仓江苏银行。主账户屯了100万股,坐等一季报验证我的判断,不涨不抛。

大家都在聊

相关推荐

热门视频

热点搜索

热门评论