商业观察杂志

2021/12/02 17:20

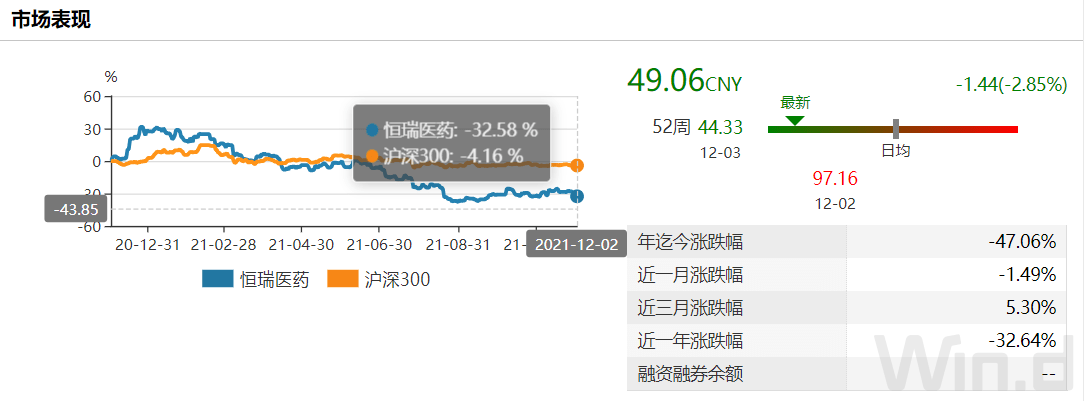

12月2日,江苏恒瑞医药股份有限公司(下称“恒瑞医药”,600276.SH)发布公告称,关于抗癌新药普那布林的上市申请被美国食品药品监督管理局(FDA)以数据不足为由未予批准,而今年8月恒瑞医药宣布将支付14亿元获得普那布林在大中华地区的联合开发权益以及独家商业化权益。截至收盘,恒瑞医药报49.06元,降幅2.85%。

不少投资者忍不住问,“医药一哥”恒瑞医药怎么了?

除了新药上市申请遭拒以外,此前还有行贿案、集采、业绩下滑、股价腰斩、裁员……这是周云曙接任恒瑞医药董事长不到两年时间内所发生的关键词,于是周云曙以“身体原因”选择辞职。

周云曙卸任,“药王”孙飘扬重新出山,原以为恒瑞医药可以实现逆势,可现实却如此打脸资本市场和投资者。

而根据最新的《2021胡润百富榜》显示,公司的掌舵者孙飘扬的排名比去年下滑了53名,个人财富也缩水475亿元。不仅如此,“医药一哥”的地位也跌落下来,恒瑞医药的市值也缩水超2800亿。

上市后罕见的负增长

“医药一哥”跌下神坛已久,今年的恒瑞医药在二级市场不尽人意。

自恒瑞医药今年1月8日的股价冲至97.16元/股的最高点后,便开启漫长的下跌之旅。从1月8日至12月2日期间,公司的股价跌幅高达47%,其市值从6037亿元跌至3139亿元,蒸发2898亿元。

股价低迷的背后,也“藏”着恒瑞医药的业绩不如意。

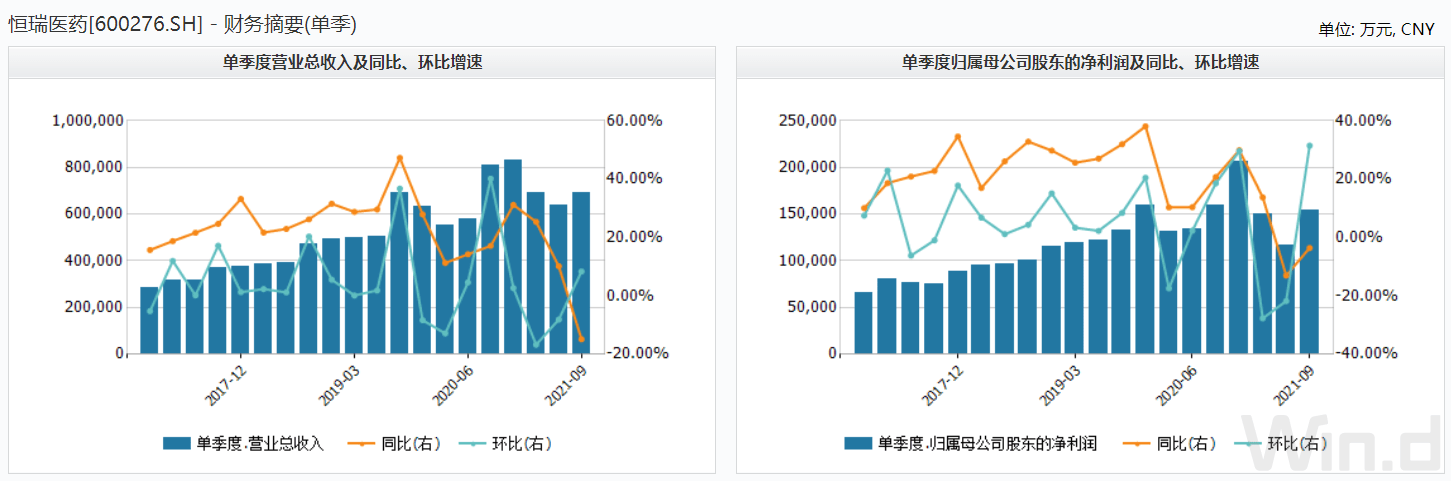

恒瑞医药三季报显示,前三季度的营业收入201.99亿元,同比增长4.05%;净利润42.07亿元,同比下降1.21%。其中,第三季度降幅显著,营业收入69.01亿元,同比下降14.84%;净利润15.40亿元,同比下降3.57%。

在三季报中,恒瑞医药并未提及业绩下滑的具体原因。但值得注意的是,恒瑞医药的业绩下滑早已出现,根据公司历来的季报数据显示,从去年第四季度到今年第三季度期间,公司的营业收入分别为83亿元、69亿元、63亿元和69亿元,同比增长31%、25%、10%和下滑15%;归母净利润分别为21亿元、15亿元、12亿元和15亿元,同比增长30%、14%和下滑13%、下滑4%。

恒瑞医药第三季度营业收入和归母净利润双双负增长,这是公司上市以来“罕见”的。

标杆也难逃集采阵痛

恒瑞医药曾被资本市场称为“药茅”,也是国内医药行业的标杆企业,如今创始人孙飘扬已回归,何以都不能让恒瑞医药实现逆袭?

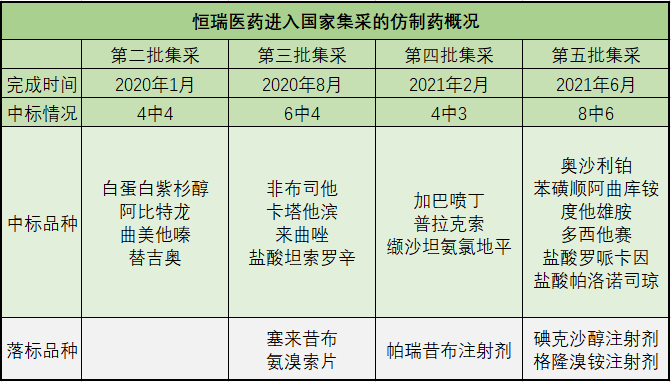

尽管恒瑞医药在三季报中并未提及业绩下滑原因,但公司曾在半年报中提到,自2018年以来,公司进入国家集中带量采购的仿制药共有28个品种,中选18个品种,中选价平均降幅72.6%,对公司业绩造成较大压力。由此可见,哪怕是龙头企业也难道集采所带来的阵痛。

虽然恒瑞医药一直在创新,但真正给公司带来实际利益的依然是传统的仿制药。其中,去年11月执行的第三批集采涉及的药品,使得公司今年上半年销售收入环比下滑57%。

另外,主要产品卡瑞利珠单抗自2021年3月1日起开始执行医保谈判价格,降幅达85%,加上产品进院难、各地医保执行时间不一等诸多问题,造成卡瑞利珠单抗销售收入环比负增长。短期来看,恒瑞医药的仿制药业务仍面临诸多压力。

而在第5批集采中,恒瑞有6个产品中标,2个产品失标。据券商预测,恒瑞医药的这些核心产品合计销售额在50亿元左右,几乎相当于卡瑞丽珠单抗2020年全年的销售额。如今这批集采已在今年10月份开始执行,如果按2020年总营收277.35亿元计算,那将影响公司14%-17%的业绩。

兴业证券研报还认为,创新药方面,恒瑞医药主要产品卡瑞利珠单抗自2021年3月1日起开始执行医保谈判价格,降幅达85%,导致收入增长承压;此外,其他新获批的创新药品种如氟唑帕利、海曲泊帕刚刚上市,正处于爬坡期,短期对收入的贡献有限。仿制药方面,第三批、第四批集采涉及的品种已经执行集采价。“我们预计,公司第五批集采涉及的大品种也陆续开始执行集采价,为仿制药收入带来较大压力。”

不足3%的“国际化”药企

国内受集采的影响,恒瑞医药再次将目标移至国外。

国际化的确是恒瑞医药多年以来坚持的战略方向,也是公司未来实现跨越式发展的重要阵地。针对仿制药和创新药的国际化发展路径,公司选择不同的推进策略,与国外企业开展战略合作,进行品种引进或品种的对外授权提高研发效率和自身在国际的影响力。

同时,今年恒瑞医药的年度业绩说明会上,离任的董事长周云曙表示:“2020年公司继续加大国际化战略实施力度,积极拓展海外市场。在瑞士巴塞尔建立欧洲临床中心,进一步完善全球创新体系,有助于加快推进包括癌症治疗在内的创新药物开发。”

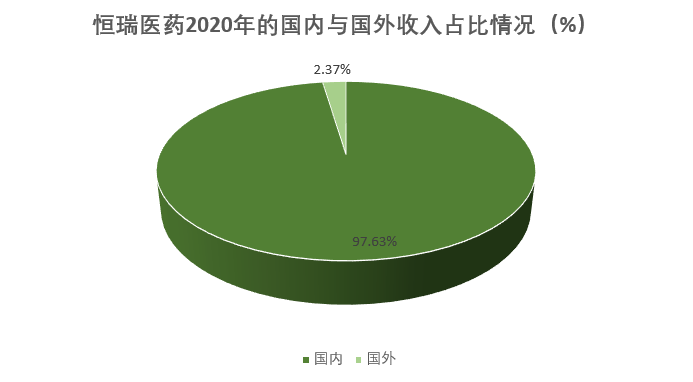

话虽如此,那恒瑞医药的国际化占比到底如何?根据此前公布的数据,按市场区域来看,公司的主要收入还是来自于国内(收入占比97.63%),国际市场仅占比2.37%。

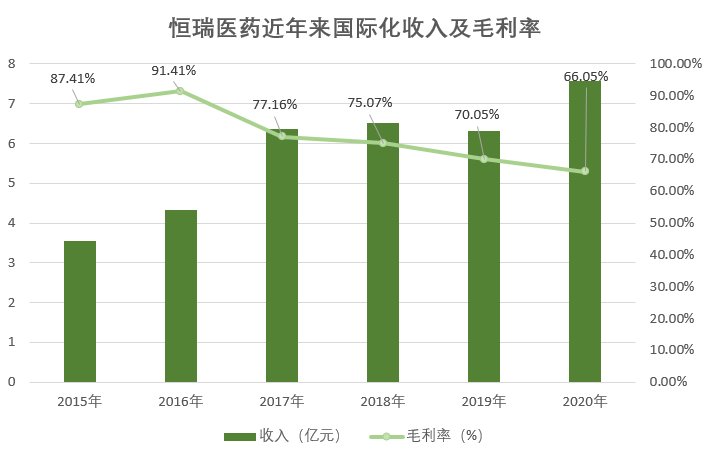

那过去这些年,恒瑞医药的国际化业绩情况如何?根据公司历年的财报数据显示,2015年至2020年期间,公司的国外收入分别为3.56亿元、4.32亿元、6.37亿元、6.51亿元、6.32亿元和7.58亿元,收入的确在增长,但该业务占营业收入比例却在下降,具体来看,同期国际化业务收入比例分别为3.82%、3.89%、4.6%、3.74%、2.71%和2.73%。

再看这一业务的毛利率情况怎样?2015年至2020年期间,公司国际化业务的毛利率分别为87.41%、91.41%、77.16%、75.07%、70.05%和66.05%。

不足3%的国际化占比、毛利率出现逐年下滑,由此可见恒瑞医药这条国际化之路会有多艰辛。

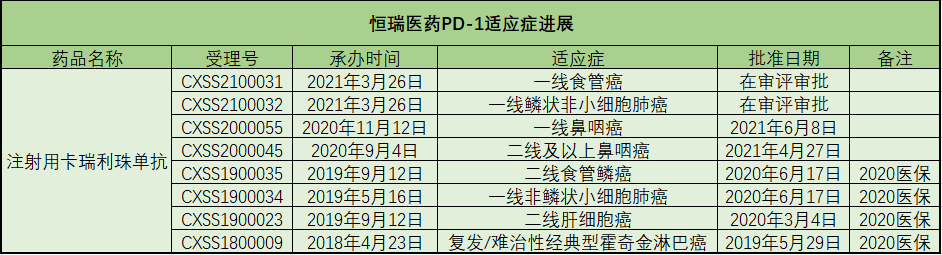

此前根据NMPA官网显示,恒瑞医药的注射用卡瑞利珠单抗获批,该药新增适应症:联合顺铂和吉西他滨用于局部复发或转移性鼻咽癌患者的一线治疗,成为全球首个获批一线鼻咽癌适应症的PD-1抑制剂。这是继霍奇金淋巴瘤、肝癌、肺癌、食管鳞癌、二线及以上鼻咽癌后,卡瑞利珠单抗拿下的第6个适应症。

同时,PD-1单抗能否顺利走向国际化,对于恒瑞医药的国际化尤为重要。可值得注意的是,虽然公司在国内占有一席之地,就PD-1单抗来看,公司还面临着信达生物、百济神州、君实生物这些国际竞争对手。再加上,如今随着集采范围的逐渐扩大,内忧外患的恒瑞医药何时才能走出当前阴霾笼罩的局面?

大家都在聊

相关推荐

热门视频

热点搜索

热门评论